¿Cómo está impactando la inflación en el sector de eventos?

Compartir noticia

Escuchar

El lastre de la inflación ralentiza la recuperación de la actividad

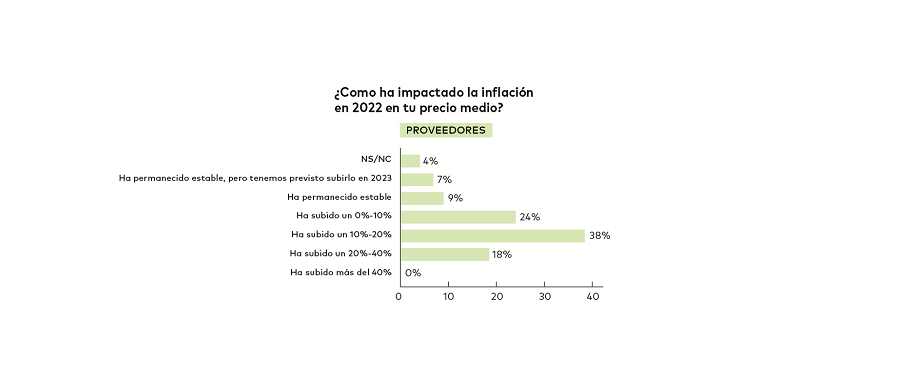

Más de un 55% de los proveedores subieron sus precios más del 10% en el 2022, un nivel muy alto (superior a la inflación general). La inflación media de los precios de los proveedores ha sido del 12. Esta inflación seguirá según el informe anual de American Express Meetings & Events, que cita a Jonathan Kaplan (IHG) para quien “los precios medios seguirán creciendo por la subida del coste del talento, de la comida y otros costes fijos – la tendencia seguirá con una demanda fuerte”. Esta inflación se ha aplicado especialmente en el mundo hotelero, uno de los pocos segmentos de nuestro sector que aplique el concepto de yield (¿por qué?), y ha subido precios un 17% según el INE, con incluso una tarifa media un 15% superior al 2019.

Somos un sector donde pesan elementos cuyo precio ha subido mucho: materia prima alimentaria, energía y logística, algunas materias primas como el metal… y mucho también, el talento que hoy cuesta más. Pero, si bien han subido los precios, solo el 48% de los proveedores afirman no haber podido repercutir la inflación en sus precios, y por tanto han tenido que bajar sus márgenes, y las agencias apuntan a la misma dificultad de repercutir la inflación ante clientes que luchan mucho por contener la inflación. Esta dificultad de repercutir costes, la falta de lo que los americanos llaman “pricing power” y que indica la fuerza de una empresa o de un sector, es un problema en eventos. Indica una valoración baja por los clientes del valor específico de los servicios de tal o cual proveedor o agencia, un mercado demasiado fragmentado, o simplemente una dificultad de diferenciarse.

En todo caso, la voluntad de controlar o acotar esta inflación no es un capricho, sino algo que parece necesario a los organizadores para poder mantener su actividad; según un estudio de Knowland (en EEUU), los precios son el principal peligro para la vuelta plena a los eventos (según más del 46% de los organizadores).

Márgenes erosionados

De hecho, si preguntamos a los proveedores, la queja sobre la bajada de márgenes es frecuente (casi el 50% declaran que han bajado sus márgenes, cuando solo el 17% han notado una mejora de sus márgenes como hubiera sido lógico en un contexto de fuerte actividad.

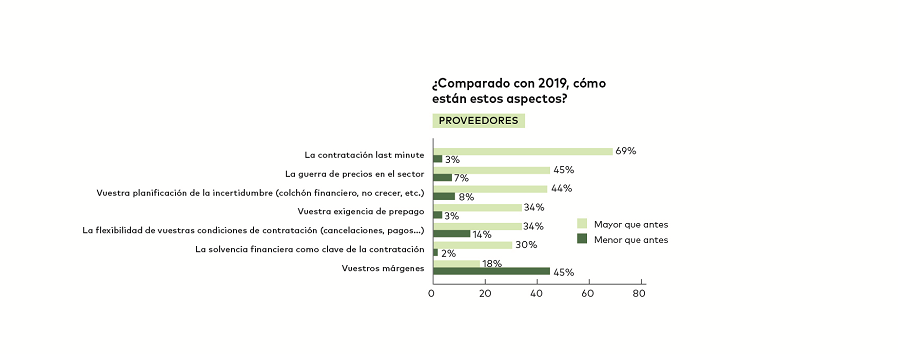

Detrás de estos menores márgenes, está la guerra de precios. Tras un momento de clara sobredemanda en 2022, los proveedores han ajustado sus capacidades, han reclutado (aunque como veremos, esto ha sido y sigue siendo difícil), pueden servir la demanda y, por tanto, tienen menos poder que en la vuelta loca a los eventos en 2022. Resultado: la guerra de precios es mayor que antes de la pandemia para un 45% de los proveedores, afectando sus márgenes. ¿Cómo se adaptan? Como se ve en la tabla, cuidan su colchón financiero, refuerzan su gestión de riesgos en un panorama que no deja de ser incierto, piden más prepago y comprueban más la solvencia financiera (todas estas diferentes estrategias ganan peso según un 30-40% de los proveedores). En resumen: un año de fuerte actividad, pero de márgenes erosionados, y una mayor cautela por parte de los diferentes actores.

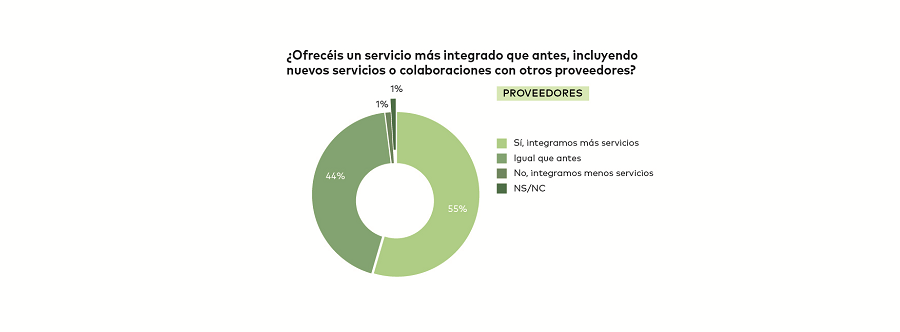

Proveedores que amplían sus servicios

El hecho de integrar más servicios es una tendencia que hemos visto mucho en los últimos meses, especialmente por parte de los espacios. Es un tema delicado en la relación con las agencias, que a menudo ven este tipo de iniciativa como una competencia desleal o una medida que afecta sus márgenes. Ciertos espacios están cada vez más equipados en audiovisuales, hoteles proponen un menú de teambuilding, y un largo etcétera. El 55% de los proveedores declaran ofrecer un servicio más completo, integrando los servicios de otros proveedores complementarios. Es una manera de ampliar márgenes, de permitir eventos con menos tiempo de montaje (en el caso de espacios equipados con audiovisuales), de facilitar la organización… pero probablemente una evolución poco positiva para la libertad de mercado y para el carácter cuidado y a medida de cada evento. La libertad de trabajar con quien quieras parece un valor importante: en el ejercicio complejo de crear experiencias o escenografías, las relaciones entre agencias y sus proveedores de confianza es algo importante.